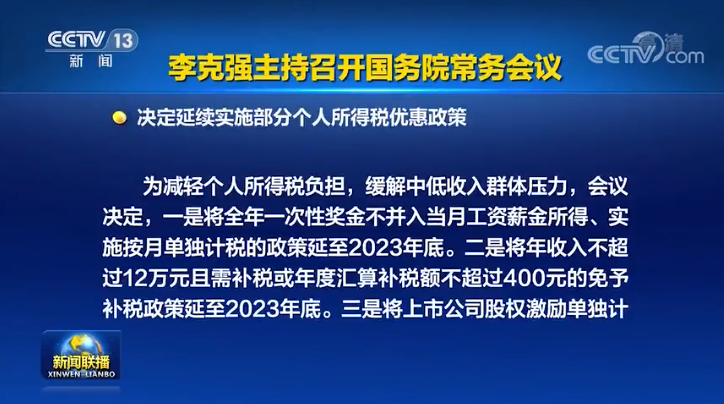

12月29日,国务院常务会议决定延续实施部分个人所得税优惠政策,其中包括将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。

这项本来将在今年底到期的政策,明确再延续实施两年,有利减轻个人所得税负担,提高居民收入水平,对工薪阶层来说是一大利好。

2018年8月,我国对个税法进行修改,最大亮点在于开启了从分类税制向综合与分类相结合的个人所得税制改革,把工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得等4项劳动性所得纳入综合征税范围,适用统一的超额累进税率。

全年一次性奖金属于工资薪金的一部分,在新一轮个税改革之前,对这项收入实施单独计税这一总体上较为优惠的方式。2018年12月,财政部、税务总局印发通知,对纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。

同时,对部分中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除基本减除费用、专项扣除、专项附加扣除等后,可能无需缴税或者仅需缴纳很少税款。而如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。

为此,国家规定了“二选一”的政策,也就是个人对全年一次性奖金可以自行选择“全部并入综合所得计税”或“单独计税”。这次国务院常务会议决定对这项优惠政策延期实施两年,对不少人来说,这会节省出不小的一笔钱。

综合与分类相结合的个人所得税制改革将持续深化。我们相信,通过优化制度设计,个税的税负分配将更为公平合理,更好发挥筹集财政收入、调节收入分配的作用。

您当前的位置:

您当前的位置: 2023-03-27

2023-03-27