在会计报表生成后及会计报告附注编制过程中,有一些会计科目在列示和披露过程中是存在内在的逻辑勾稽关系的。具体如下:

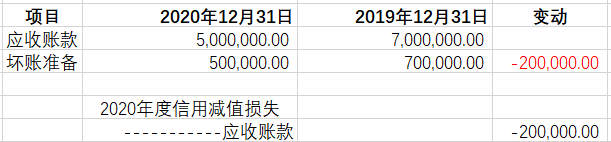

应收账款(其他应收款)坏账准备余额的变动和利润表中的信用减值损失保持一致。

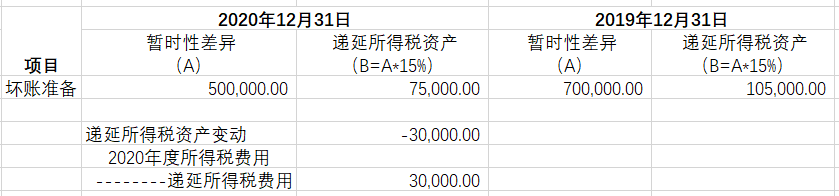

坏账准备的余额乘于所得税税率变为对应的递延所得税资产期末余额。

递延所得税资产余额的变动和所得税费用—递延所得税费用保持一致。

比如公司2020年度处置了一辆办公用车辆,车辆的原值为30万元,计提折旧20万元,营业外支出的金额为7万元。假设不考虑相关税费。

则:现金流量表中,2020年度“处置固定资产、无形资产和其他长期资产收回的现金净额”为:30-20-7=3万元。

在编制会计报表附注时,就要注意固定资产、营业外支出、现金流量表中这三处的勾稽关系是否一致。

联系方式

关注官方微信公众号

您当前的位置:

您当前的位置: 2023-03-27

2023-03-27