一、为什么要做股权激励?

1、可以保持核心技术团队和管理团队的稳定

通过股权激励,授予核心技术团队和管理团队一定的股权,一方面,使得激励对象有明晰的合伙人的权、责、利的使命感这责任感;另一方面,保持公司的整体稳定,大家目标一致,齐心协力,充分发挥各自的潜能,实现公司和个人的利益最大化。同时,合理有效的股权激励机制,便于吸引优秀人才加入公司。

2、合理的股权激励结构设置是公司后续进入资本市的工具

公司发展过程中,为了迅速发展,就需要吸引专业的投资机构加入。通过设计合理的股权架构,即实现了股权激励的效果,又可引入合格的战略投资者,同时,公司创业团队还能合理的保持公司的控制权。

二、股权激励的主要形式

1、实股激励

实股指公司的实际股权,代表着其持有对公司股票的所有权,包括参加股东大会、投票表决、参与公司的重大决策、收取股息或分享红利等综合性权利。

实践操作中实股激励方式一般采用以下两种模式:

(1)新设有限责任公司/有限合伙企业,搭建持股平台,员工通过持股平台间接持股。

(2)激励对象委托信托机构或其他代持主体持有股权,员工为隐名股东。

运用较多的是设立有限合伙企业,公司实际控制人(老板)作为有限合伙的GP,激励对象作为有限合伙的LP。通过该操作,实现了员工激励的目的,同时,实际控制人(老板)对公司的控制权也不受影响。

优点:员工实际掌握公司股权,归属感强,属于长期激励。

问题:如果采用激励对象直接做股东的方式,手续复杂,实践操作难度较大,将实股下放员工手中易造成管理困难,甚至失去公司的控制权。但对该等股权的处置权存在转让时间与转让对象的限制,且需要办理股权变更登记手续,如激励对象较多,其手续繁复操作难度较大,股东权利及退出存在较大的限制性。

适用对象:公司规模相对较小,激励对象较少的企业。通过对核心人员实股激励,提升核心骨干的凝聚力。

2、期权激励

期权激励是指公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股权的权利。股票期权的行权有时间和数量上的限制,主要作为对员工的中长期激励工具。激励对象有权在约定的时点获得约定数量的股票,获得股票市场价格与行权价之间的差额收益,也有权放弃这种权利。期权一般不得转让、抵押、质押、担保和偿还债务。

优点:股票增值才有行权的价值,可促使激励对象为公司业务发展而努力,通常设置的行权期不短,或需要分期行权,可绑定激励对象较长时间。

问题:期权为看涨期权,即公司股价在高于行权价的条件下,激励对象行权后才能获利。如公司业务不景气,增值空间小,则激励效果不明显。

适用对象:适用于公众公司,如新三板挂牌公司和上市公司,因为股票有较强流动性时,才有较强的变现价值,从而达到激励的目的。

3、虚拟股权激励

区别于实股,虚拟股权是指公司在授予激励对象名义上享有股份,而实际上不持有公司股票,没有表决权、剩余分配权等股东权利,不实际参与公司决策。激励对象根据公司内部的虚拟股权激励政策,仅享有所持虚拟股所产生的一部分收益。在激励对象离开公司时,虚拟股权自动失效。收益的取得又分为几种方式:

利润分红型虚拟股权激励:即激励对象有权利根据公司的分红条件享受所持虚拟股份的分红收益,偏向于短期激励。

账面增值型虚拟股权激励:授予激励对象一定数量的名义股份,在期末根据公司每股净资产的增量和股份数量来计算激励对象的收益。

分红权结合增值权型股权激励:激励对象同时享有所持虚拟股份的分红收益和增值收益,本质上是像股东一样享有税后利润及利润滚存,偏向长期激励。

优点:是实股激励的一种变通方式,企业可根据实际经营情况制定虚拟股权的分红方式、行权条件、认购方式等,易于操作和控制。

问题:公司初创规模较小时,激励效果不明显。

适用对象:适用于较为成熟或利润相对稳定可期的公司。

度巴DOBA建议

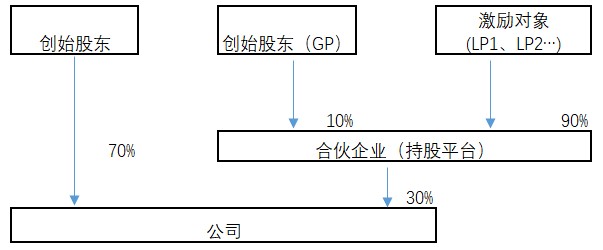

一、非公众公司建议采用有限合伙持股平台的实股激励形式

一方面,通过该操作,既实现了员工激励的目的,公司的控制权也不受影响。另一方面,便于操作,员工激励的对象也不受数量的影响。最重要的是,该有限合伙平台因为是开放式的,可以随时引入新的优秀人员加入。结构示意图如下:

在授予激励对象的股份时,要设置相应的约束条件,比如:在公司的累计工作年限、业绩指标完成情况等。

二、股份激励影响公司当年度的利润

因为在授予公司员工股权激励时,一般是以较低的价格授予的,而授予价格和实际公允价格的差异,就要作为股份支付,计入当年度的管理费用。

所以,对于一些拟上市公司或者与其他机构签订过利润对赌协议的公司,在进行股权激励时,要考虑股份支付对净利润的影响。尤其是拟上市公司,如果可能,在报告申报期前做股权激励,从而报告期内的利润指标不受影响。

联系方式

关注官方微信公众号

您当前的位置:

您当前的位置: 2023-03-27

2023-03-27